DYUグループは年初に市場調査を行い、最終報告書はこちらです。 DYU のパートナーや友人を刺激し、助け、電動自転車の分野でより良い決定を下すのに役立ちます。

海外市場概況

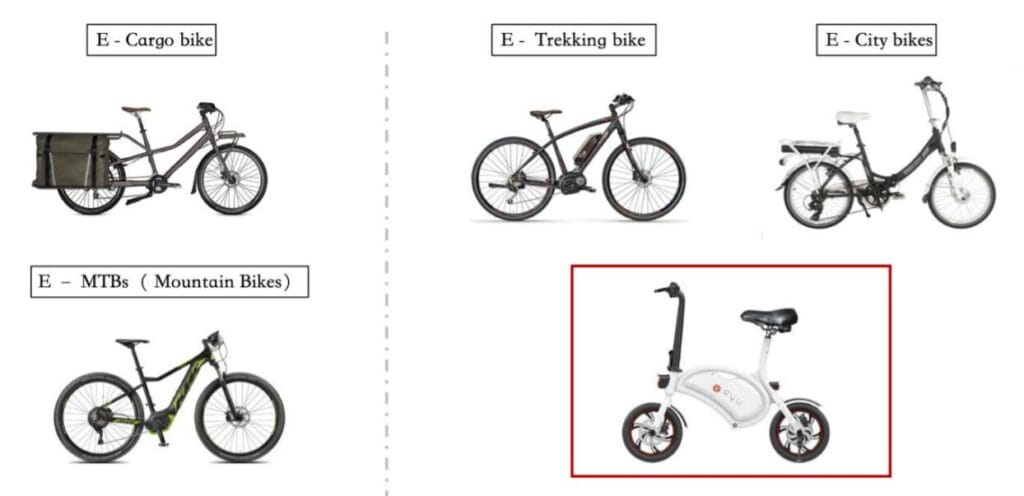

- E-バイクは、ヨーロッパでは E-カーゴ バイク、E-トレッキング バイク、E-MTB、E-シティ バイクと呼ばれています。ドイツによると

Zweirad-Industrie-Verband (ZIV) Association のデータ、2017 年のドイツの電動自転車の販売、E – シティ バイク (シティ電動自転車)

そしてE-トレッキングバイク(走行用電動自転車)が74%を占め、その割合は年々増加。また、ドイツで販売されている E-bike シンボルの 99% は、

EN 15194 に準拠。最大出力は 250w を超えず、速度は 25 km/h を超えません。 - DYUシリーズは、海外ではE-BikeのE-City BikeやE-Trekking Bikeに属します。従来の電動自転車と比較して、DYU は正しい製品形態を再定義しています。テクノロジーセンスでよりファッショナブルに。

市場規模: 急成長期: 2016-2020;安定期:2020年以降

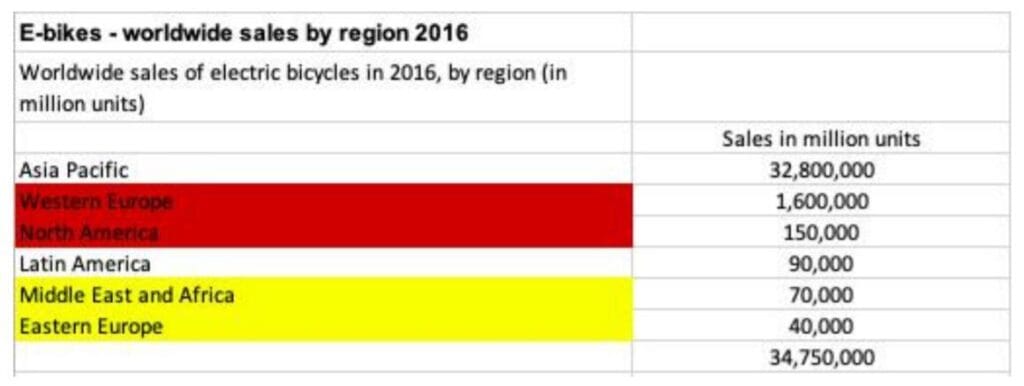

- Statista のデータによると、2016 年の世界の E バイク販売では、アジア太平洋地域が最大のシェアを占め、中国市場が最大です…

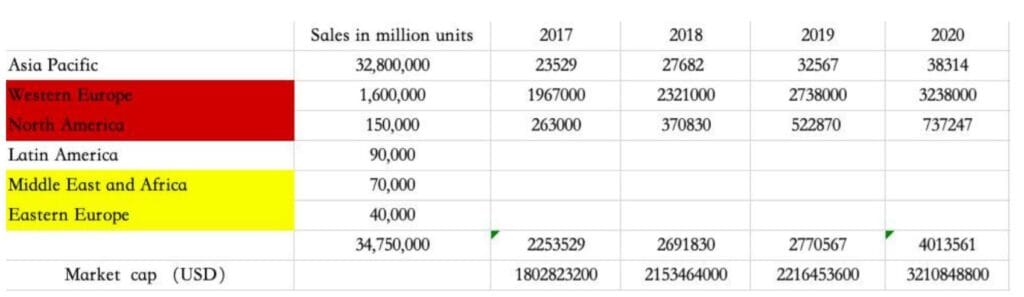

- 2018 年、2019 年、2020 年の一部の海外市場の販売量は、今後 3 年間で予測されます。

- 海外市場:東アジア(韓国)、ヨーロッパ(ドイツ、オランダ、イタリア、フランス)、北米(米国)、以下海外部分市場と呼ぶ。

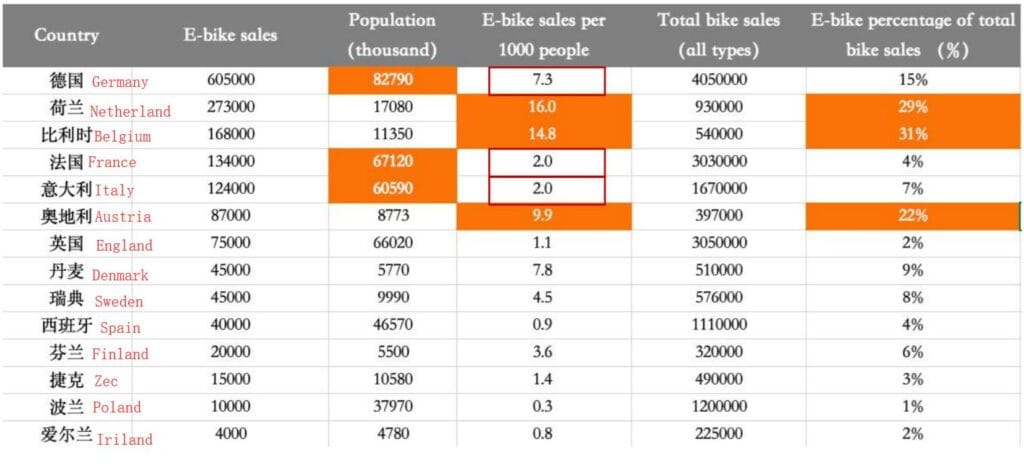

- Statista のデータによると、ドイツ、オランダ、フランス、イタリアは、2016 年に 68% 以上の電動自転車販売を占めました。

ヨーロッパの市場規模の控えめな見積もり。

- 市場の急速な発展の恩恵を受けて、海外政府と電動自転車の間の親しみやすさは、同期間に中立的な成長率を維持しています。 2020 年までに、中国は中立的な成長率を維持できるようになります。

- 外部市場: 東アジア (日本、韓国)、ヨーロッパ (ドイツ、オランダ、イタリア、フランス)、北米 (米国);

- – 2020 年に一部の海外市場で販売された 401 万台の車両 (DYU がある E-city バイクを含む) の控えめな見積もり (東南アジア市場を除く)。

- 自転車と E トレッキング バイクの市場は約 321 万台で、市場規模は $26 億です。 DYU は、2020 年までに業界全体の 10% を占めると予想されています。DYU グループは、10% の市場シェアと 280,000 台の車両を世界中に出荷できます。

- (東南アジアを除くと、市場はすべて軽量電動自転車、つまり出力 250W 未満、時速 25km 未満)

- 市場の急速な発展に伴い、実際の販売量は予想よりもはるかに多くなります。

- 安定期(2020年以降):市場規模の成長率が低下し、推移が安定しています。海外市場では地域によって大きな違いがあり、市場の発展が続いています。

- タイムラグ。データによると、ヨーロッパ市場が最も急速に発展しており、東南アジア市場が最大の可能性を秘めています。 2020年以降は、市場の洗練された操作にさらに注意が払われるでしょう。

- DYU は市場シェアを 20% 以上に拡大する計画です。

地域差分析

ヨーロッパ

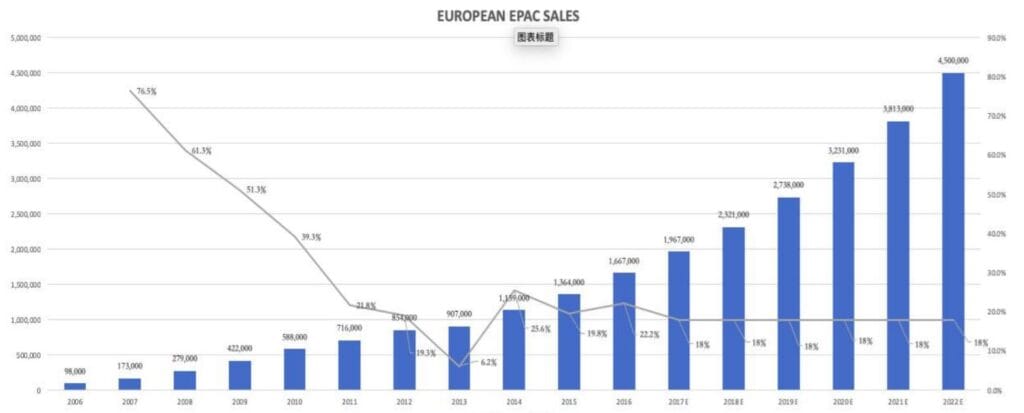

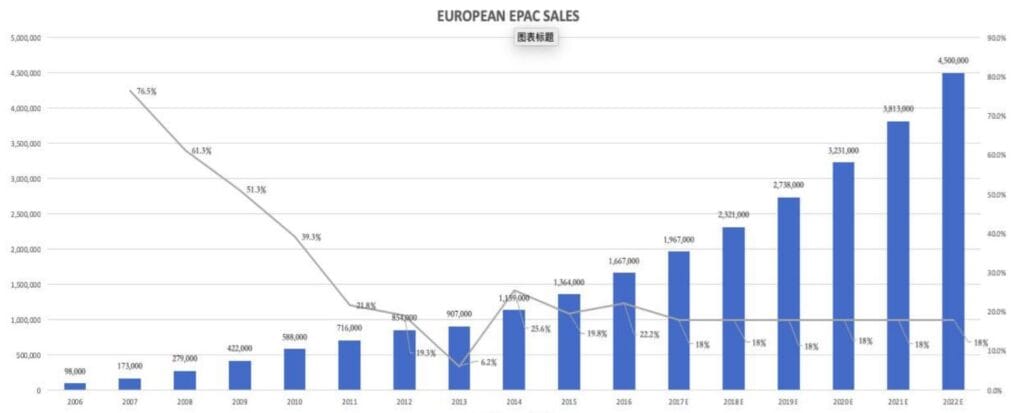

2014 年、2015 年、2016 年のヨーロッパでの販売台数は、それぞれ 113 万台、136 万台、166 万台で、成長率はそれぞれ 25.6%、19.8%、22.2% でした。

Technavio の予測によると、ヨーロッパ市場での E バイク販売の年間平均成長率は、2017 年から 2022 年にかけて 18%、ヨーロッパ市場で 450 万 E バイクです。

市場の基本

2016 年の CONEBI 協会の年次報告書によると、1000 人あたりの電動自転車の占有率のトップ 3 はオランダ、ベルギー、オーストリアであり、総売上高のトップ 3 はベルギー、オランダ、オーストリアです。人口、売上高、一人当たりシェアの観点から、フランス、ドイツ、イタリアの将来の市場には、より大きな成長の余地があります。

市場の特徴

- 消費者はリチウム自動車を高く受け入れており、強力な消費能力を持っています。ヨーロッパでの電動自転車の平均価格は 1,000 ユーロです。需要側。ヨーロッパ市場には、自転車旅行の強力な基盤があります。自転車と電動自転車の販売台数は、過去 10 年間で 200 万台以上で安定しています。供給面では、ヨーロッパ市場の自転車と電動自転車は 1,200 万台以上の自動車を生産しており、そのうち少なくとも 800 万台が年間輸入されています。電動自転車の販売は、過去 3 年間で急速に増加しました。

- EU加盟国は、運輸部門におけるエネルギー変換、すなわち「石油から電気へ」に取り組み、クリーンエネルギーを促進し、リチウムイオン旅行産業の発展を促進するというコンセンサスに達しました。

- 寒流の影響を受けて、市場需要の季節変動が大きくなり、上半期の販売量は50%以上を占めています。

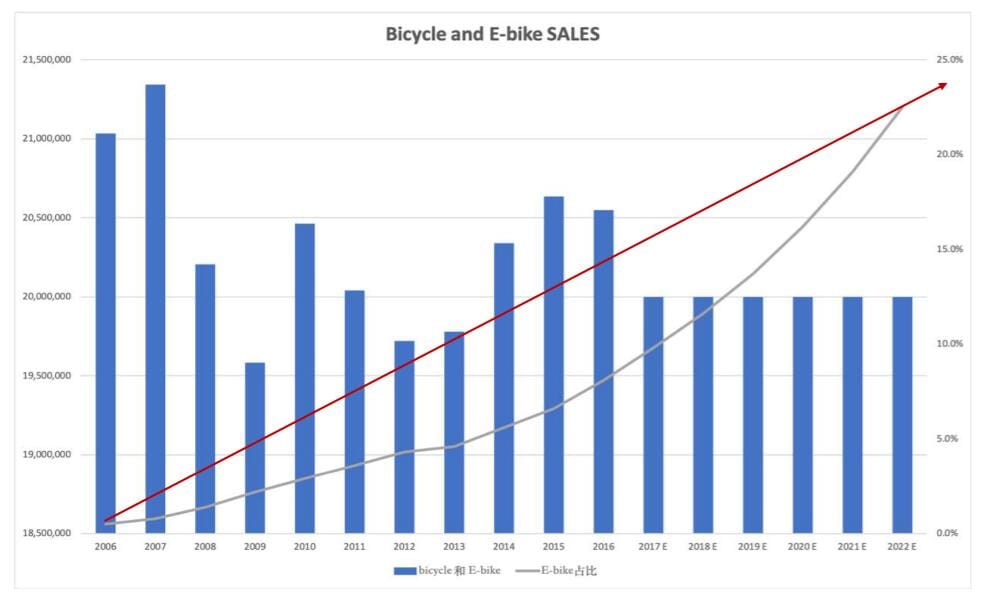

ヨーロッパの伝統的な自転車市場は成熟期にあり、年間生産量と販売量は長期間安定しています。ヨーロッパ市場での自転車と電動自転車の販売台数は 2,000 万台から 2,000 万台まで変動しますが、電動自転車のシェアは急速に伸びています。 2016 年、電動自転車の売上は 8% を占めました。消費の概念と製品の外観と機能により、より多くの需要が従来の自転車から電動自転車に移行しています。将来、電動自転車の販売は急速に増加します。 – 自転車の割合は増加し続けます。 2022 年までに、電動自転車の販売台数は 450 万台に達し、22% になると予想されています。

駆動要因

EU の政策コンセンサス:

欧州委員会は、2050 年までに輸送における二酸化炭素排出量を 60% 削減することを約束しており、燃料車の廃止により、自転車や電動自転車など、より小型で軽く、環境に優しい移動手段がさらに促進されます。

旅行需要の代替:

旅行需要の代替:

欧州市場の旅行需要距離は比較的短く、0-5kmは主に自転車、5-15kmの通勤需要は主に自動車です。現在、ドイツの 75% の移動距離は 10 km 以内、オランダの通勤者の 66% は 15 km 以内、平均作業距離は 12 km です。 「石油から電気へ」、交通渋滞、環境に配慮した旅行への意識、そして電動自転車の外観デザインと乗り心地の向上により、この部分の移動距離のニーズは、将来的に徐々に電動自転車に移行するでしょう。

ドイツ

2015 年、2016 年、2017 年、2018 年の電動自転車の販売台数は、それぞれ 53 万台、60 万台、72 万台、85 万台で、成長率はそれぞれ 13%、19%、18% でした。連邦統計局によると、2018 年上半期の輸入電動自転車のシェアは 25% でした。

駆動要因:

1. 2001 年、ドイツ連邦政府は 2020 年に「国家サイクリング計画」を実施し、政府は年間 320 万ユーロの予算で自転車旅行を財政的に支援および促進しています。

2. 2017 年 5 月、ドイツは自転車と電動自転車の要件を改正する新しい道路交通安全法 StVZO を導入しました。速度が 25 km/h 以下の自転車と電動自転車は 1 つのカテゴリに分類され、自転車により多くの照明機能が追加されます。

3. 2016 年 8 月、連邦政府は連邦輸送インフラ計画 2030 を実施しました。これは、国家 Radverkehrsplan 文書を通じて、近代的な輸送システムの一部として自らを推進するものです。政府は、年間 1 億ユーロの投資を計画しています。

4. 現在、ドイツの自転車の在庫は 7,300 万台に達しています。ドイツの 80% 以上の世帯が少なくとも 1 台の自転車を所有しています。自転車の買い替えサイクルは長い。 ZIV のデータによると、現在 250 万台以上の電動自転車がドイツの道路を走行しています。消費者の電動自転車購入意欲は着実に高まっています。

オランダ

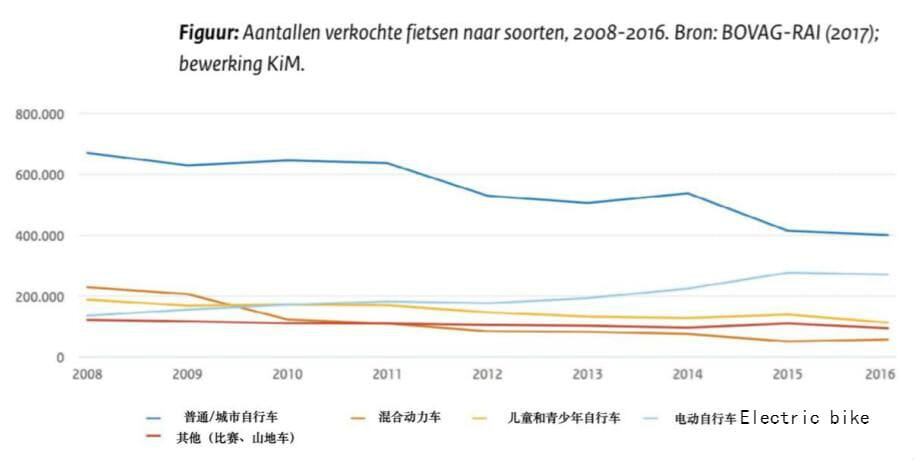

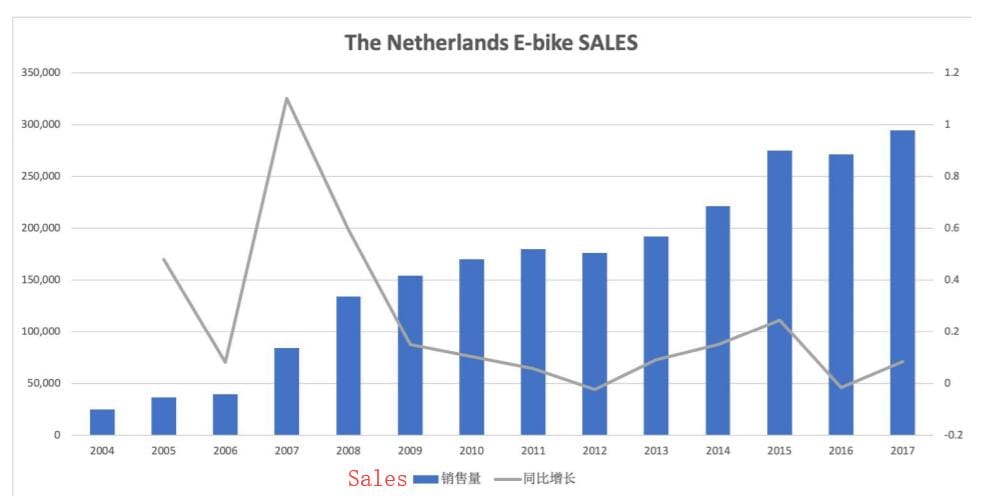

2008 年から 2016 年にかけて、オランダの伝統的な自転車の売り上げは減少傾向にあり、電動自転車の売り上げは 2012 年以降増加しています。

市場規模:

オランダの人口は 1,700 万人で、自転車は 2,000 万台以上あり、そのうち 200 万台が電動自転車です。 2015 年、2016 年、2017 年のオランダでの電動自転車の販売台数は、それぞれ 275,000 台、271,000 台、294,000 台で、着実に成長しています。

- 消費者人口は若年化: 2013 年から 2016 年にかけての傾向では、サイクリストの年齢は徐々に若くなっていますが、依然として主に 65 歳以上です。

- 需要の変化: 日常の移動や仕事に使用される電動自転車の割合が大幅に増加しています。

- RAIとFietsersbond協会は、高速自転車レーンと自転車レーンを電動自転車走行道路として使用することを政府に提案する予定です。

駆動要因:

オランダ人の 66% は 15 キロと 7.5 キロ以内で通勤しており、そのほとんどが 7.5 キロから 15 キロの自転車旅行を選択しています。現在、彼らは自動車旅行の主なドライバーです。また、通勤距離は 20 キロメートルを超えず、旅行者の 43% は代わりに自転車を選択します。電動自転車は自転車の移動距離を伸ばし、将来的には15km以内の自動車移動の需要を代替するものとなるでしょう。

フランス

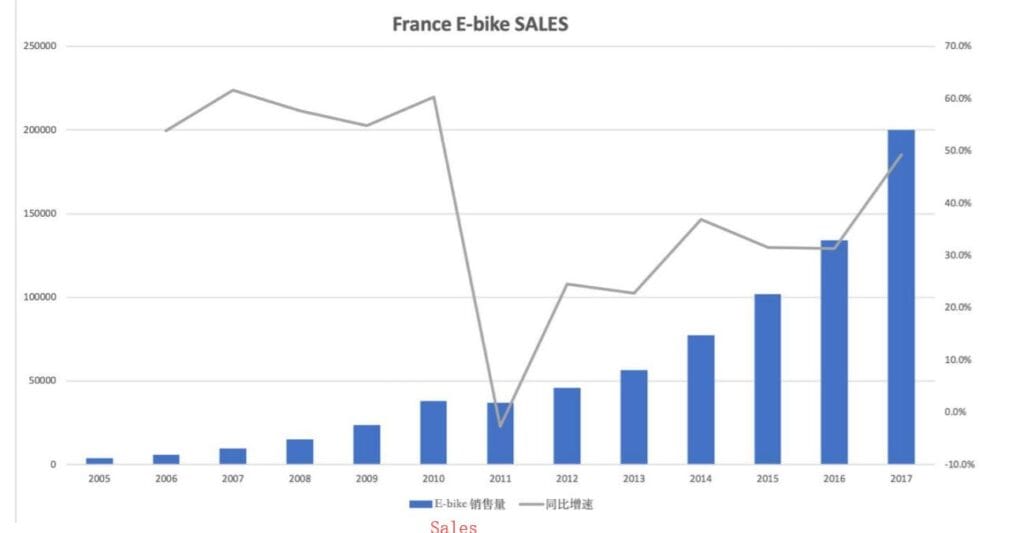

2015 年、2016 年、2017 年の電動自転車の販売台数は、それぞれ 102,000 台、134,000 台、200,000 台で、成長率はそれぞれ 32%、31%、49% でした。平均販売価格は 1,500 ユーロでした。

フランスには優れた自転車インフラがあります。これまで、フランスでの E バイクの売上は急速に伸び、2017 年には 49% の成長率を記録しました。E バイクは、ヨーロッパで最初の製品として、将来的には都市旅行の新しい方法として従来の自転車に取って代わります。

01. 2017年2月16日、フランス政府補助金EPAC(電動ペダル)の要件を満たす。

2018 年 1 月 31 日までに、200 ユーロの政策補助金が付与されます。

02. 2018 年 9 月 4 日、フランス政府は PLAN VELO & MOBILITES ACTIVES Act (流動性支援法とも呼ばれる) を公布し、フランスで自転車に乗る割合を現在の 3% から 2024 年には 9% に引き上げ、3 億 5,000 万ドルを投資しました。高速道路、環状道路、踏切に橋や特別な通路を建設するだけでなく、自転車インフラストラクチャの建設に資金を提供するために、今後7年間でユーロ。自転車のスムーズな通行のために。

03. 従業員の通勤費に自転車を寄付することで、最大 400 ユーロの税額控除を受けることができます。同時に、従業員用の自転車フリートを設置する費用は、2019 年に法人税から控除されます。

アメリカ合衆国

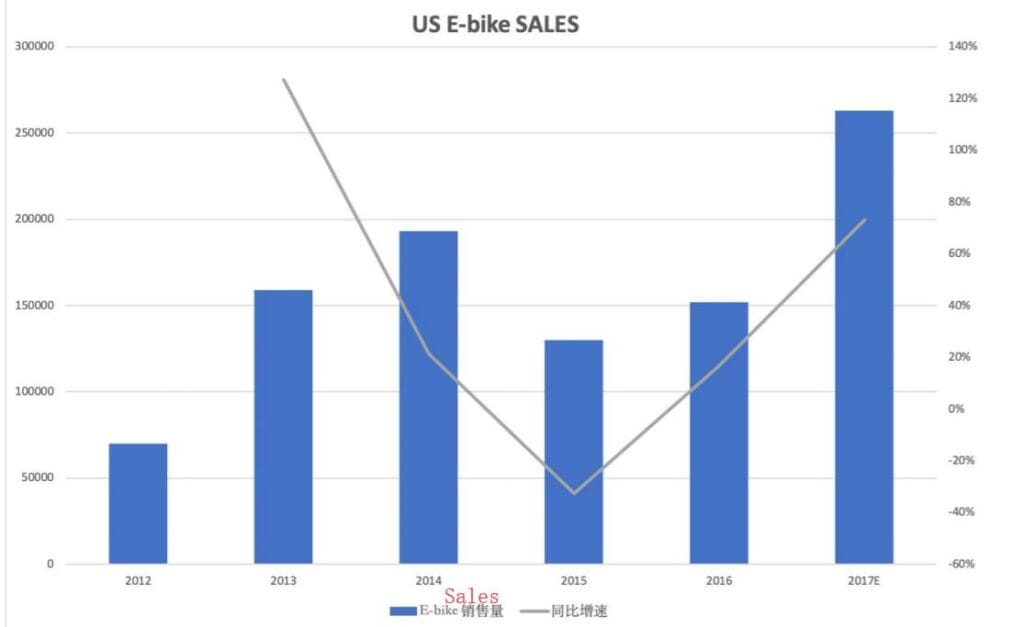

2014 年、2015 年、2016 年の米国の電動自転車の販売台数は、それぞれ 193,000 台、130,000 台、152,000 台で、成長率は 21.4%、32.6%、16.9% でしたが、2017 年の米国市場の販売台数は 263,000 台でした。そのうち約21万5000台が輸入され、1万5000台が米国で現地生産され、輸入の割合は81.7%でした。

- 米国には産業チェーンの基盤がなく、輸入に大きく依存しています。グローバリゼーション以来、人的コストの上昇により、米国の自転車産業チェーンは中国と台湾に集中しています。ほとんどすべてのアメリカの電動自転車ディーラーは海外から輸入しています。

- 貿易戦争の関税、端末製品のコストと価格の上昇: トランプ政権は 18 年間、中国からの電動自転車と付属品の輸入に 25% の関税を課してきましたが、米国には対応する産業基盤がありません。モーター、バッテリー、その他の付属品のサプライ チェーンは、中国から輸入する必要があります。

- 消費概念の違い: ヨーロッパでは、ほとんどの地域で、あらゆる種類の自転車が移動手段であり、対応する文化的基盤であり、電動自転車市場の急速な成長が見られます。アメリカの消費者は、自転車はスポーツ、フィットネス、娯楽のためのツールであり、移動手段は車であると考えています。

- 共有スクーターの影響: 共有電動スクーターは 2018 年に急速に成長しました。 ライム と 鳥 Uber、Lyft、および主要な自動車メーカーが独自の電動スクーター サービスを開始し、短距離旅行の需要に一定の影響を与えました。

消費者行動:

- アメリカでは、電動自転車は男性ユーザーに人気があります。男性ユーザーはグループ全体の約 2/3 を占めていますが、ヨーロッパでは男性と女性の比率は 1:1 です。

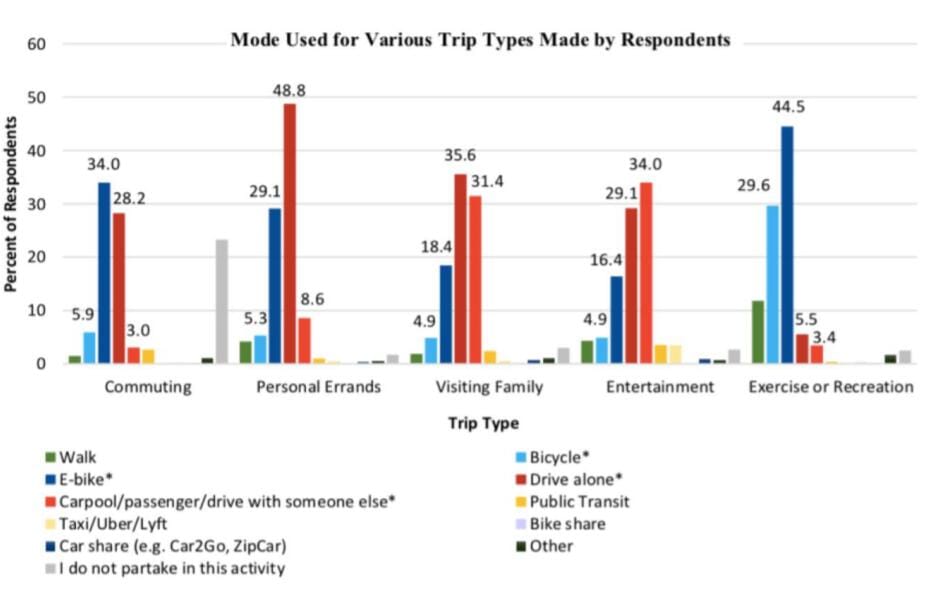

- 通勤と運動とレクリエーションが第 1 の選択肢であり、それぞれ 34% と 44.5% を占めています。一方、E バイクは旅行需要の点で自動車に代わる第 2 の選択肢と見なされています。

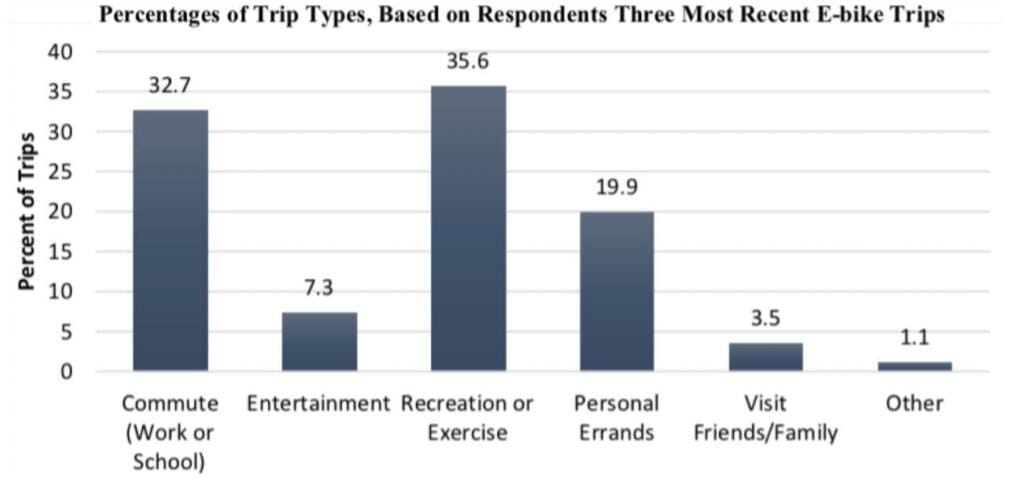

- 電動自転車ユーザーの最初の 3 つのシナリオは、レクリエーションまたはエクササイズ、仕事、通勤、および個人的な用事であり、それぞれ 35.6%、32.7%、および 19.9% です。

東南アジアとインド

シンガポールは一人当たり所得が最も高く、インドは人口が最も多い

シンガポール

市場の基本:

- 自転車シェアリングに関するシンガポール政府の監督の下、obikeは6月18日にシンガポール市場からの撤退を発表しました。現在、シンガポール市場は旅行市場です。

- 最大の販売台数はEスクーターです。シンガポールの旅行市場は、今後も E スクーターが支配的であり、売り上げが着実に伸びていくと予想されます。

推進要因: 政策主導

- 2015年以降、シンガポール政府の電動アシスト自転車/電動自転車政策の規制が厳しくなるにつれて、より多くのオレンジ色が必要になります.

- 一方で、ラベル認証はより厳格であり、他方では、消費者は複雑な手続きと旅行規制を考慮しています。ビジネスマンや消費者は、電動スライドに注目します。

- Eスクーター、販売が急速に伸びています。

- 2015 年 12 月、シンガポールの陸運局 (LTA) は、電動自転車はアクセル ペダルなしで時速 25 キロメートルを超えてはならないと規定しました。

- 2016 年 2 月、LTA は、重量 20 kg 未満、速度 25 km/h 未満の電動自転車には、欧州 EN15194 規格を満たすオレンジ色の認証ラベルを貼付する必要があると規定しました。

- 2017 年 8 月、LTA は電動自転車の登録制度を発表しました。電動自転車の所有者は 16 歳以上です。ナンバープレートの登録と譲渡は有料です。電動自転車の所有者は、2019 年 1 月 31 日までに登録を完了する必要があります。

- 2018 年末、シンガポール陸運局は、E スクーターなどのパーソナル モビリティ デバイス (PMD) の UL2272 認証を発表しました。 2021 年 1 月 1 日以降、高速道路上のすべての PMD は UL2272 認証に準拠しています。 2019 年 7 月 1 日から、UL2272 認証のない E スクーターの販売が禁止され、2020 年 12 月までの 2 年間の不適合の移行期間が設定されます。 16歳以上で、19年1月2日から登録可能。

タイ

市場の基本:

- タイの人口は 6,904 万人、一人当たりの所得は 5,960 ドルで、東南アジア諸国の中では比較的高い。しかし、現在の市場

- それでも原付や電動バイクがメインです。

- 貧弱なインフラストラクチャの建設、一人当たりの収入の低さ、現在の市場はまだモペットと大型電気自動車に支配されており、消費者は必要としています

- 主に継続性、電力、有人を考慮します。

- 電気代が高く、バイクはガソリンがメインで、物価も比較的安い。

- 亜熱帯気候では、高温、電動ホイール タイヤの摩耗率が高い

大韓民国

市場の基本:

- 2015 年と 2016 年の韓国の電動自転車の販売台数は、それぞれ 17,000 台と 20,000 台でした。伸び率は比較的安定した伸びを維持している。

- 電動自転車の年間販売台数240万台に比べると、韓国の電動自転車の勢いは鈍い。以前は、電動自転車はオートバイと同じように「自動車」とみなされ、運転免許が必要で、自動車専用レーンでの運転に制限されていました。

- 2017 年 3 月に施行された新しい電動自転車の開発に関する法律では、時速 25 キロ未満、重量が 30 キロ未満の電動自転車は原動機のない車両に属し、13 歳以上であれば誰でも自転車道を走ることができると規定されました。乗る。

駆動要因:

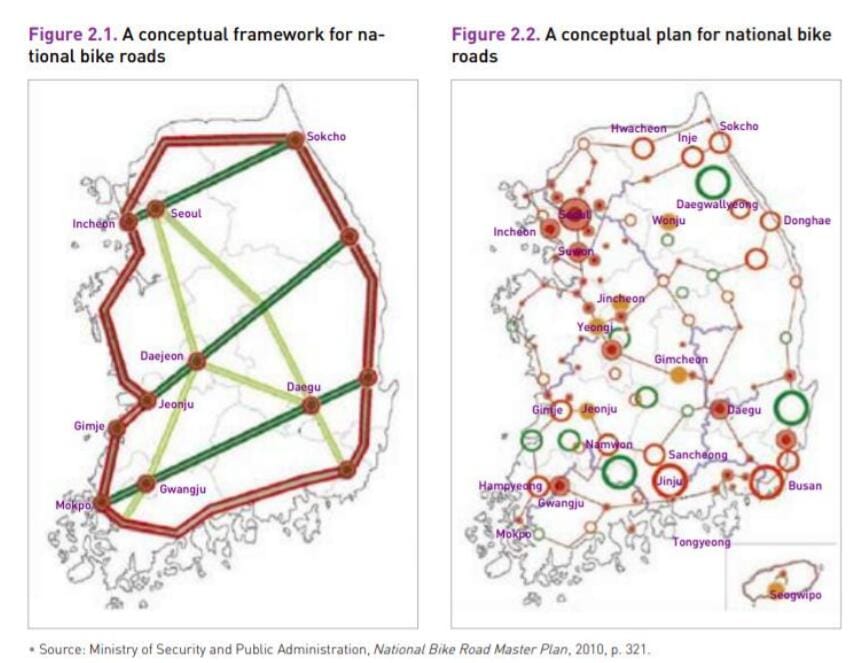

- 2009 年から、炭素を達成するために、韓国政府は全国自転車道路マスタープラン、四川自転車道、ニュータウン自転車プロジェクトを順次実施し、自転車道インフラを構築してきました。このうち、全国自転車計画は23億5000万ウォンの予算を投じ、4835キロの自転車レーンを建設する計画だ。都市部の交通圧力を軽減し、二酸化炭素排出量を削減するために、自転車旅行を積極的に推進します。

- 2017 年 3 月、電動自転車を促進するために、政府は議会で電動自転車の開発に関する新しい法律を可決しました。 2018年3月から、速度25KM/h未満、重量30kg未満の電動自転車が非原動機付自転車に。自転車道を走ることができ、13 歳以上であれば誰でも乗ることができます。

今後の動向

韓国のリチウム電気産業は世界をリードしており、自転車産業が発展しており、産業発展の面で大きな利点があります。

国土の70%は山間部や丘陵地帯に属し、トルクの需要が弱い。韓国の自転車インフラが完成しました。

3月18日以降、低炭素環境保護に対する人々の意識とともに、ポータブル電動自転車が自転車レーンの形で使用できるようになります。

※韓国市場は今後、原付からリチウムイオンの軽電動自転車へとシフトしていきます。

インド

市場の基本

オートバイが市場の大部分を占めていますが、電動バイクと自動車は比較的小さいです。2017 年のインドでの二輪車の総売上高は約 1 兆 3,000 億 116 億で、そのうち 991 兆 2,000 万台以上がモペットでした。 Tianfeng Securities の調査データによると、2017 年のインドの二輪車のトップ 5 ブランドは、Hero Moto、Honda、Bajaj、TVS Motors、 ヤマハ、676万本、500万本、375万本、292万本、78万本を売り上げた。

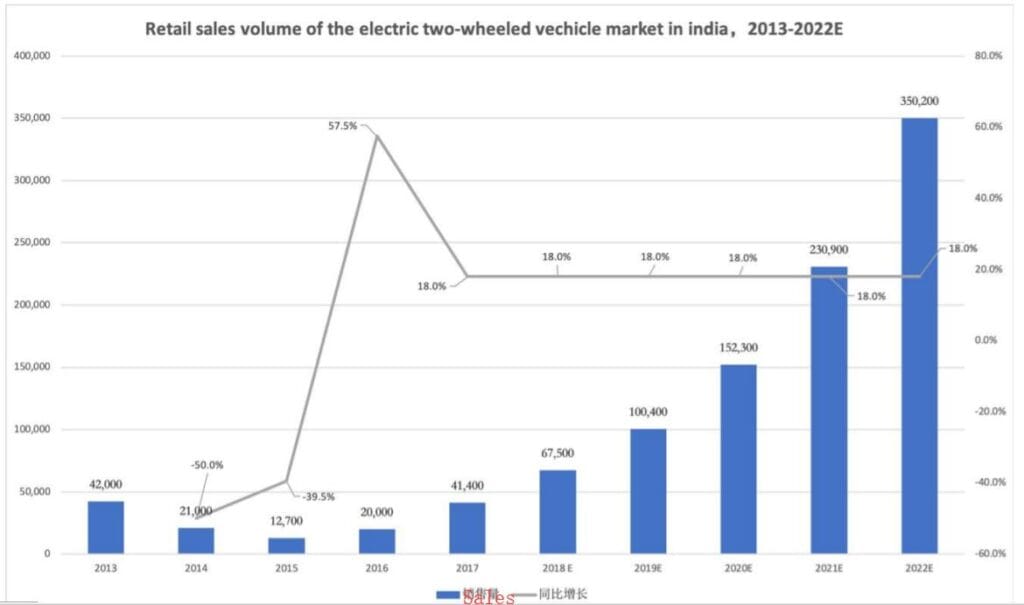

SIAM のデータによると、2017 年の 41,000 台と比較して、インドは過去 8 年間で 450,000 台の電動自転車を販売しています。 ヒーローエレクトリック 現在、インドの電気自動車市場シェアの約 70% を占めています。

駆動要因:

- 政策: 2015 年にインド政府は、ハイブリッド車と電気自動車 (FAME) の採用と製造の迅速化を導入し、二輪車を含むハイブリッド車と電気自動車に補助金を提供しました。電動二輪車の販売台数は伸び始め、2017 年には 414,000 台、同年には $1,750 万台に達しました。

- たとえば、FAME は、さまざまな種類のバッテリーを搭載した自転車やオートバイに $26 から $422 の補助金を提供しています。

- 技術: インドの動力電池産業は小規模であり、鉛蓄電池が独占しています。リチウム産業チェーンはまだ確立されておらず、リチウムコアは主に中国、韓国、ベトナム、その他の国からの輸入に完全に依存しています。現在、インドのリライアンス・インダストリーズ、インディアン・オイル、エクシコム・インダストリーズ、およびその他の製造、エネルギー、通信産業がリチウム生産計画を発表しています。スズキと東芝は共同で、グジャラート州のリチウム イオンおよび PACK プラントの建設に投資しました。リチウムイオン産業の現地生産は、電動自転車の製造コストをさらに削減します。

今後の動向

- 最初の二輪車は電動自転車です。 2017年、インドでの電動自転車の販売は電気自動車の販売を上回りました。規模効果の観点から、政府はバッテリー産業の発展を促進し、財政政策を通じて一次需要を刺激しますが、電気自動車の開発は期待ほどではなく、二輪車が主導して実現します電動自転車。

- リチウム電池電動自転車の普及に伴い、その性能は徐々に従来のオートバイに近づき、そのコストはさらに削減されています。同時に、政府で。

- 補助金に基づいて、インドの電気自動車市場は急速に成長します。

日付の出典と翻訳元:

世界の電動自転車トレンド

https://trends.google.com/trends/embed/explore/TIMESERIES?req=%7B%22comparisonItem%22%3A%5B%7B%22keyword%22%3A%22ebike%22%2C%22geo%22%3A%22%22%2C%22time%22%3A%22today%205-y%22%7D%5D%2C%22category%22%3A0%2C%22property%22%3A%22%22%7D&tz=-480&eq=date%3Dtoday%25205-y%26q%3Debike